PU又分为普通PU合成革和超纤PU合成革,不管是什么革,使用寿命最长也就10年。具体PU 和PVC的优缺点见下方链接中内容。

2020年,我国人造革合成革行业产量39亿米,销量38.1亿米,预计到2025年我国人造革合成革行业产销量分别为54.2亿米、53.9亿米。中国产量占全球80%。 国内人造革合成革规模以上企业约 450 家左右,2020 年主营业务收入约 720 亿元左右。整个市场不大,增长也有限,其实2016年开始,国内人造革的销售额是下降的,2020年疫情开始下降更厉害,前面的预计应该是基于疫情结束的前提下,现在看悬。

在下游应用方面,目前,我国人造革合成革行业主要应用于鞋革、服装革、家具革、箱包革等领域,其中最大的应用领域为鞋革,2020年销量达14.6亿米,占比38.3%;其他主要应用为服装革、家具革、箱包革,分别占比17.3%、17.3%和11.8%。

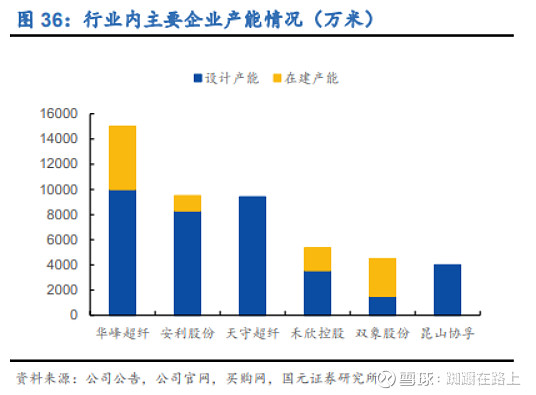

选择上图中上市公司进行学习,找到了。天守超纤没有上市,禾欣控股在2010年深圳上市,但2015年完成了重大资产置换及发行股份购买资产的重大资产重组和收购赞成科技的重大资产购买,化身慈文传媒双象股份只有40%的营业收入来自人造革行业,其他来自PMMA ,完全不同的行业。百度其他信息时,查到还有相似的上市公司$同大股份(SZ300321)$。

公司基本信息如下。因为双象股份人造革占比过小,后续不再学习范围内。对比上市公司产能和行业产量39亿米,行业还是很分散的,没有寡头。

年报显示三家公司主要产品还是略有不同的,感觉安利和同大更偏下游些,直接卖革,华峰更上游一些。

公司员工情况如下。出乎意料的是安利人员最多,和营业收入的比值不匹配,可能的原因是产品有区别,除了安利另外两家公司都是超纤。如果和营业收入比的话,华峰人最少,而且这里面还包含了营收占12%的移动支付领域业务员工。

Note:安利股份的分类有不同,我将生管人员和设备人员并入生产人员,将其他采购,环保等人员并入行政人员。

流动性方面同大远超同行,现金很多,还没有任何借款,唯一的遗憾是2亿现金是否应该理财,查明细只有很少的一部分受限,可以忽略不记。

一年内到期的非流动负债基本就是到期的长期借款。安利手上货币资金基本可以还掉所有借款,华峰就差得比较远了,还款压力比较大。对比财务费用中的利息支出,计算出华峰平均借款利息5.3%,安利是6.2%。

这行业在供应链中地位都不低,应付都高于应收,安利占用资金相对最多。只有华峰应收比应付高,不知道是否和移动支付业务有关。

三公司对应收票据都做了计提,华峰都是银行承兑票据,计提0.5%,安利和同大都是商业承兑票据,计提10%,同大计提5%。 网上有说银行承兑票据到期确定能收回钱,可以看作准现金,属于优质资产,可以有很多。商业承兑票据到期不一定能收回钱,约等于应收账款,现金含量没有保证,属于劣质资产,越少越好。公司的应收票据占比很小,影响不大。

存货总的比例都差不多。但看明细其实相差很大,安利最好,存货中大部分都是原材料和在产品,库存商品较少,而华峰和同大存货中一半都是库存商品。这也可能和这两公司主营业务都是超纤有关。减值相对来说同大更保守,减值比例比华峰高近1个点,对利润影响还是比较大的。

华峰主要的投资对象是深圳光远数科天使创业投资合伙企业,1.6亿,投资标的为威富通产业上下游产业链公司,2021年亏钱。

华峰的固定资产超高,而且在建工程也是最高,在建工程主要就是5000万米新产能,没有提预算,也没有表明进展百分比,都不知道后面还需要投入多少,什么时候结束。安利的在建工程就是越南项目,工程进度已经完成85%,2022年应该能全部完工。同大的在建工程看起来象现有场地设备的改造等。

固定资产的折旧政策有区别,但不容易比较。对比现金流量表中的固定资产折旧,反而是同大的折旧比例最高。这行业还有个特点,资产减值准备特别高,这些都非常影响利润。

华峰的商誉主要就是收购威富通形成的,本期发生减值135,242,114.09元,营业利润才6000万。

其他应付款大部分都是往来款或者拆借款,华峰有些高,当然能拿到钱来用也是本事,就不知道是否需要利息,然后总有点拆东墙补西墙的味道。

营业成本都不低,这是个苦行业,不过三公司差距还是比较大的。同大的三费最低,华峰最高。华峰和安利研发的投入都不小。同大是否专注某一细分市场,也不想做大,所以三费低,研发投入也不高?但是营业成本也太高了。

对比营业收入,华峰36.5亿,安利19.5亿,同大5.2亿,华峰的原材料,人工工资成本最低,燃动费应该就是动力费,明显比安利高,但比同大低。制造费用应该主要就是折旧费,资产负债表中也显示其资产折旧和减值都特别高,这个对利润影响非常大。

华峰的年报中产量单位是销售额,看不出现在的10000万米产能利用率多少,对比其他公司,感觉其产能利用率特别低,不知道为什么还要新增5000万米产能。

三公司经营活动产生的现金流量净额都大于净利润,特别是华峰和同大,差值正好和固定资产折旧和减值能对应上。

三公司比较下来,华峰的生产能力应该是最强的,但销量相对固定投资太低,对利润影响很大,而且同时还在大力投资,未来主要看能否大幅提高销量,如果不能压力会很大。同大感觉没有太大进取心。个人更喜欢安利多些。

不过总体感觉这是个苦行业,毛利率太低,如果未来能形成几个寡头,华峰和安利还有些看头。如果整个市场还是保持现在这种小而散的状态,还是看其他行业比较好。

网页链接2022年安利股份主营业务及应用场景分析安利股份在国内运动休闲鞋材领域基本实现全覆盖

杏彩体育官网app